百草枯年限将至,草铵膦全球市场规模将会持续增长

市场行情综述

目前 全球农药发展已经进入成熟阶段,而从市场销售结构来看,除草剂占据着全球最大的农药市场份额。2020年除草剂全球销售额占比为40.20%,其后分别是杀虫剂和杀菌剂,分别为29.49%和27.35%。据统计,2020年全球除草剂行业市场规模为244亿美元,同比上涨3.39%,年均复合增长速度为1.1%。预计2025年市场规模将达到265亿美元。

当前,我国已逐步形成了包括科研开发、原药生产、制剂加工、原材料及中间体配套的完整农药产业体系。据中国农药工业协会数据统计,近年,我国农药生产企业约1800家,农药产量151.6万吨,占世界农药总产量的半壁江山。其中,规模以上(年营业收入在2000万元以上)企业719家,主营业务收入2146.4亿元;杀虫剂、杀菌剂、除草剂等主要农药产品满足国内需求的同时,还出口到188个国家和地区,出口量占我国农药生产总量的60%;其中有10家农药企业进入全球20强,综合实力和国际竞争力有所增强。目前,我国已经成为全球农药生产和出口的第一大国。

2016—2022年年初中国草铵膦行情大致呈“N字形”走势。2016年年初草铵膦受货源供应紧俏影响价格上调至15.5万~16.0万元/吨,下半年,国内国内环保政策趋严,小型企业被迫停产,草铵膦开工率骤降。同时草铵膦技术壁垒较高、工艺复杂、环境污染较重,导致2017年国内几乎没有新增草铵膦产能投放市场。供需矛盾推动草铵膦在2017年年底最高上调至20.7万元/吨,全年均价17.39万元/吨。

2017年,铵膦市场在百草枯禁用范围扩大、环保趋严、草甘膦抗药性凸显等各因素的叠加下,需求量不断增大,价格再度上涨。2018年全年,价格维持在20万/吨左右,随后一路下跌。随着国内百草枯水剂全面禁用,作为替代品的草铵膦需求快速增长,草甘膦复配制剂应用增加以及抗草铵膦转基因作物的推广也拉动了草铵膦需求,2018年国内草铵膦均价17.99万元/吨。

2019-2020年,受疫情影响,供应草铵膦中间体企业阶段性停产,草铵膦生产企业开工率较低,市场货源供应紧张,草铵膦价格涨至17.30万元/吨。

2021年,由于草铵膦整体开工负荷不高,市场货源更为紧张。草甘膦价格持续上涨推动替代品草铵膦需求上升,9月份原材料黄磷价格上行推动草铵膦价格一路上涨,原药价格在12月达到38万元/吨的历史最高价,全年均价也达24.98万元/吨。

2022年草铵膦价格理性回落,近期国内草铵膦市场价格小幅反弹。截至4月1日,草铵膦原药主流生产商报价18万~20 万元/吨,成交参考上调至17.5万~18 万元/吨,但市场货源偏紧。

截至2022年3月,全球草铵膦的名义产能已达5.39万吨,国外产能集中在巴斯夫和印度UPL,国内现有产能占比接近70%,但是国内实际需求不到1万吨,拜耳是海外最大的草铵膦生产商,目前拥有草铵膦产能6000吨/年,同时拜耳规划新建产能6000吨/年,由于近两年海外农化巨头整合后拜耳草铵膦业务剥离给巴斯夫,目前建成时间不确定。此外,国内仍有许多公司曾公布新建产能计划,例如四川福华远期规划新建12000吨产能、长青股份规划新建3500吨产能、河北威远生化扩建1500吨产能,预计,未来草铵膦市场还将会进一步扩大。

草铵膦全球市场需求及预测

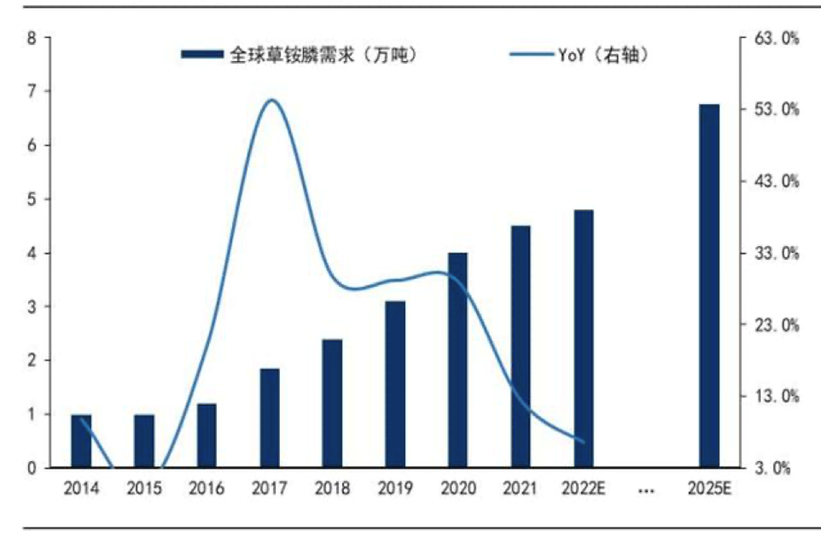

当前,草铵膦全球销售额从2012年的4.5亿美元升至2020年的10.50亿美元,是增长最快的非选择性除草剂。2021年全球草铵膦需求量约4.5万吨/年,预计2022年全球草铵膦需求量有望增长至5万吨。随着新生代转基因的渗透、百草枯的禁用替代、复配制剂的增加和草铵膦价格下降,预计未来3-5年将增加不少于4.52万吨的草铵膦需求量,届时全球草铵膦使用量有望达到10万吨左右(L-草铵膦以折半计算)。

生产工艺

草铵膦制取方法主要有生物发酵法(用双丙氨酰磷经微生物发酵生产)和化学合成法。生物发酵法产量少,成本很高。目前大多采用化学合成法。国外企业中,拜耳公司草铵膦生产采用Hoechest工艺路线;国内企业草铵膦生产目前基本采用格氏-Strecker工艺路线。

草铵膦的在生产工艺上,国外处于领先低位,国内尚有较大改进空间,主要原因是技术壁垒较高,环保污染大,产能释放受限。加之草铵膦的生产工艺比较复杂,作为草甘膦和百草枯的替代品,在成本上,目前草铵膦远远高于草甘膦和百草枯。

|

生产工艺 |

合成方法 |

优缺点 |

|

Hoechest工艺 |

亚磷酸三乙酯和三氯化磷为起始原料,然后在氰化钠的参与下生成草铵膦。 |

产收率为39%-42%。排放大量废水,较难处理,环保压力较大、产品质量、安全控制、“三废”排放、工序多设备投资高等问题,部分企业产能释放受限。 |

|

格氏-Strecker工艺 |

分为两步:甲基二氯化膦与异丁醇气相法反应生成甲基亚膦酸单异丁酯;丙烯醛与氢氰酸生成丙烯醛氰醇乙酸酯;这两种中间体生成含有甲基膦酸丁酯结构的中间体,再通过氨化等反应得到草铵膦。 |

收率高达 92%,“三废”少,具有很强的成本优势。 |

草铵膦替代百草枯,打开草铵膦需求空间

|

百草枯 |

草甘膦 |

||||

|

禁用国家 |

禁用年份 |

备注 |

禁用国家 |

禁用年份 |

备注 |

|

中国 |

2016年7月 |

禁止使用百草枯水剂 |

越南 |

2019年3月 |

禁止进口,未来彻底禁用 |

|

越南 |

2017年3月 |

禁止使用百草枯和2,4-D |

印度 |

2019年2月 |

禁售 |

|

泰国 |

2019年 |

取消使用并且对进口做计划监管 |

法国 |

2019年1月 |

禁售Roundup Pro 360,将从2021年1月起禁用 |

|

巴西 |

2020年 |

目前为过渡期,之后全面禁止 |

哥斯达黎加 |

2019年4月 |

主要城市和从事农业研究的大学禁用 |

近年在“替代百草枯”以及“草甘膦复配”的带动之下,草铵膦需求持续增长,而百草枯遭遇多国禁用上,就有2.85万吨百草枯市场有待填补,草铵膦与草甘膦具有不同的作用机制,随着抗除草剂转基因作物的成功开发,又促进了草铵膦的市场发展。但由于草铵膦价格较贵、环保压力下草铵膦有效产能偏低,对其的发展有一定阻碍作用。

在百草枯禁用和草甘膦抗性问题凸显的背景下,草铵膦需求空间打开。草铵膦兼具百草枯的快速作用性和草甘膦的长效性,当前全球草甘膦消费量约为70万吨左右,其中有一半左右用于转基因作物,如果我们按照耐草甘膦和耐草铵膦的双抗转基因作物渗透率20%计算,复配比例按照5:1计算的话,那么预计未来由草甘膦/草铵膦复配带来的新增草铵膦需求将有1.4万吨,且全球40%的百草枯市场将有望被草铵膦替代,同时,草铵膦未被列入美国2000亿美元中国进口商品征税清单,利好国内原药出口。

综合来看,草甘膦代替百草枯已经农业加速发展将推动草铵膦市场需求面的发展, 2016年全球草铵膦需求量为1.2万吨,据此测算,预计2022年需求量将增至3.5万吨。供给面受环保以及技术当面打压,产能转化效率瓶颈短期难解。全球草铵膦工业化生产技术最具优势的是拜耳(Hoechst),国内由于环保打压力度大,产量、开工率均较低。虽然未来扩产计划较多,但技术壁垒短期难攻破,可正常开工的有效产能将大打折扣,供给较难出现短期爆发增长的局面。

后市展望

经过了几十年的发展,农药经过大类产品的快速扩充期,产品种类逐步齐全,经过持续的产品研发,大类农药也经历了几代产品的升级、替换,市场应用范围大幅扩展,效果也有明显提升,近年来农药行业环保、安全生产标准大幅提高,监管力度不断加大,农药行业供给格局大幅改善,我国农药产量接连出现明显下滑,农药供应进一步向头部企业集中,行业落后、中小产能退出明显。未来我国农药供应大幅增加的可能性不大,预计未来五年中国农药产量将持续下滑,这是中国农药行业供给侧结构性改革和追求高质量发展的结果。

从受益于我国农药行业经营结构的不断改善和行业集中度的不断上升,国家统计局数据显示近年来我国农药行业规模以上企业主营业务稳步增加,未来一段时间,我国农药行业发展仍将面临相对较好的市场环境。在良好的市场环境的作用下,农药行业将保持稳定发展,但是发展增速会趋于平缓。在2021-2026年间,若以5%作为我国农药行业销售收入年均增长率的上限,到2026年,我国农药行业最高销售收入约为107亿美元,最低销售收入约为84亿美元,理想销售收入约为94亿美元。预期未来,随着农药产业链价值重构,国内中间体和原料药企业的发展空间将获得进一步的提升。

版权申明: